Als Selbstständige:r bist Du immer gefordert, Deine Finanzen im Blick zu behalten, insbesondere Deine finanzielle Sicherheit. Doch wie lange könntest Du Dein Unternehmen am Laufen halten, wenn plötzlich alle Einnahmen wegfallen?

Spätestens in diesem Moment wirst Du Dich ausführlich mit Deinen Zahlen beschäftigen müssen. Als Finanzkennzahlen nutzt Du wahrscheinlich Umsatz, Gewinn, Deckungsbeitrag, Bankguthaben oder ähnliche Informationen. Diese sind nicht unwichtig. Aber es fehlt eine entscheidende Zahl.

Die Antwort liegt in Deiner finanziellen Reichweite – einem essenziellen Konzept, das entscheidet, ob Du durch unsichere Zeiten navigieren kannst. In diesem Beitrag erfährst Du, was finanzielle Reichweite bedeutet, warum sie für Selbstständige so wichtig ist und wie Du sie berechnen und optimieren kannst.

Was ist die finanzielle Reichweite?

Die finanzielle Reichweite beschreibt, wie lange Dein Unternehmen in der Lage ist, seine laufenden Kosten ohne zusätzliche Einnahmen zu decken. Diese finanzielle Reserve, oft als Liquiditätspuffer bezeichnet, sichert das Überleben Deines Unternehmens in Krisenzeiten oder bei unerwarteten Ausfällen.

Die Frage, die dahinter steht, lautet: „Wenn morgen Deine Umsätze auf 0 zurückgingen, wie lange würdest Du und Dein Unternehmen überleben?“

Wie lange würde es bei gleichbleibenden fixen Kosten dauern, bis Du aufgeben musst?

Tage? Wochen? Monate? Fakt ist: Du kannst eine ganze Weile ohne Gewinn auskommen, wenn Dein Umsatz Deine Kosten deckt, aber wenn die Reichweite 0 Tage beträgt und Dir die Luft ausgeht, dann ist der Traum des eigenen Unternehmens ausgeträumt. Egal, wie hoch Dein Umsatz ist.

Denn letztlich benötigst Du auch Deine Einnahmen, um Dein eigenes Gehalt und damit Deine Kosten, wie Krankenkasse, Rentenversicherung, Lebenshaltung und weitere private Ausgaben zu decken. Falls Du diese berechnen möchtest, die nachfolgende Tabelle stelle ich Dir her gerne als Excel-Datei kostenfrei zur Verfügung.

Welchen Zeitraum sollte Deine finanzielle Reichweite überbrücken können?

Spätestens seit dem Lockdown während der Corona-Epidemie sollte allen Selbstständigen klar sein, dass es nicht vorhersehbare Situationen geben kann, die dazu führen, dass man von heute auf morgen ohne Umsatz da steht. Die Fixkosten wie Personalkosten, Miete, Versicherungen, Beiträge usw. laufen weiter und müssen bezahlt werden, aber irgendwann stellt sich die Frage: wovon?

Der Normalzustand bei den meisten Selbstständigen oder kleinen Unternehmen sieht häufig so aus, dass die finanzielle Reichweite unter 2 Monaten liegt. Das ist die Alarmstufe Dunkelrot.

Die meisten Maßnahmen wie Änderung der Strategie, Kosteneinsparung etc. dauern oft länger, bis sie sich finanziell auswirken. Mit einer finanziellen Reichweite, mit der Du die Krise nur 1-3 Monate überbrücken kannst, fehlt Dir die Zeit zum Handeln.

Daher empfiehlt es sich, dafür zu sorgen, dass Dein Unternehmen genug Geldrücklagen hat, um sämtliche Kosten incl. Selbstständigengehalt für mindestens 3-6 Monate zu decken! Dann ist Deine Warnstufe zumindest auf Gelb.

Alles, was über 6 Monaten liegt, bringt Dich in die Situation, Dich entspannen zu können und Deine Ampel auf Grün zu schalten.

Warum ist finanzielle Reichweite entscheidend für den Unternehmenserfolg?

Überbrückung von Liquiditätsengpässen

Gerade Selbstständige, die unregelmäßige Einkommensströme haben, stehen immer mal wieder vor der Situation, Liquiditätsengpässe überbrücken zu müssen.

Auch wenn die Auftragslage sehr gut ist, kann es schnell zu solchen Engpässen kommen. Gebundenes Kapital, z.B. in Form von hochwertiger Ware, die in Deinem Lager steht und noch nicht verkauft ist, hohe monatliche Fixkosten sowie viele Außenstände durch offene Rechnungen, sind nur einige der zahlreichen Ursachen, die zu Liquiditätsproblemen führen. Sie deuten immer auf Schwachstellen des Unternehmens hin und sollten deshalb genauer untersucht werden.

Neben Deinen stetig laufenden Kosten treten gelegentlich auch unerwartete Kosten auf, wie beispielsweise Steuernachzahlungen oder Reparaturen. Eine genaue Planung Deiner Einnahmen und Ausgaben hilft, die Übersicht zu behalten und mögliche Probleme frühzeitig zu erkennen. Nur so fällt Dir rechtzeitig auf, wenn Du langfristig mehr Ausgaben als Einnahmen verzeichnest oder ungeplante Zahlungen Grund für die Liquiditätsprobleme sind.

Unabhängigkeit und Handlungsfähigkeit

Eine solide finanzielle Reichweite ermöglicht es Selbstständigen, unabhängiger von kurzfristigen Krediten oder externen Geldquellen zu agieren. Sie schafft den Spielraum, in neue Projekte oder Investitionen zu investieren, ohne dabei auf Fremdfinanzierung angewiesen zu sein. Dadurch bleibt das Unternehmen auch in unsicheren Zeiten flexibel und kann strategische Entscheidungen treffen, ohne unter finanziellem Druck zu stehen.

Vermeidung von Engpässen und Insolvenzen

Die regelmäßige Überprüfung und Optimierung Deiner finanziellen Reichweite hilft, Engpässe frühzeitig zu erkennen und rechtzeitig Gegenmaßnahmen zu ergreifen.

Selbstständige, die ihre Liquidität im Blick behalten, können besser auf unerwartete Ausgaben oder Umsatzrückgänge reagieren und vermeiden so das Risiko, in finanzielle Schieflagen oder gar eine Insolvenz zu geraten. Eine gute finanzielle Planung ist daher ein entscheidender Schutzschild vor solchen Krisen.

Wie errechnest Du Deine finanzielle Reichweite?

Ein paar wichtige Faktoren vorab

Folgende zentrale Kostenarten solltest Du bei der Berechnung der finanziellen Reichweite berücksichtigen, denn sie beeinflussen, wie schnell ein Unternehmen seine Rücklagen aufbraucht und wie lange es ohne zusätzliche Einnahmen überleben kann.

Fixkosten: Dies sind die regelmäßigen, unveränderlichen Ausgaben wie Miete, Versicherungen, Gehälter oder Leasingkosten. Sie fallen unabhängig von der Auftragslage immer an und müssen daher in die Berechnung der finanziellen Reichweite einfließen.

Variable Kosten: Diese Kosten schwanken je nach Geschäftstätigkeit, wie z. B. Materialkosten, Produktionskosten oder Marketingausgaben. Sie können anfallen oder sinken, je nach dem Umfang der Geschäftstätigkeit.

Unvorhergesehene Ausgaben: Dazu gehören ungeplante Kosten wie Reparaturen, rechtliche Kosten oder plötzliche Lieferausfälle. Sie können die Liquidität belasten, wenn keine ausreichenden Rücklagen vorhanden sind.

So berechnest Du Deine finanzielle Reichweite

- Aus den BWAs (Betriebswirtschaftlichen Auswertungen) der letzten 6 Monate nimmst Du jeweils den Wert der Zeile Gesamtkosten (Zeile 1280 in der kurzfristigen Erfolgsrechnung DATEV). Das sind alle Kosten ohne Wareneinsatz und Fremdleistungen, denn wenn Dein Umsatz auf 0 zurückgehen würde, bräuchtest Du ja auch keinen Wareneinsatz. Addiere diese Gesamtkosten der letzten 6 Monate und teile den Wert durch 6. Dann hast Du Deine durchschnittlichen monatlichen Kosten.

- Addiere nun die verfügbaren Beträge all Deiner Bankkonten. Wenn Du z.B. eine Kreditlinie von 50.000 Euro hast und davon bereits 40.000 Euro in Anspruch genommen hast, dann verbleiben noch 10.000 Euro, über die Du verfügen kannst. Berechne den Gesamtbetrag über alle Konten. Damit weißt Du, wie viele liquide Mittel Dir insgesamt zur Verfügung stehen.

- Teile den verfügbaren Betrag durch Deine durchschnittlichen Kosten, die Du in Schritt eins ermittelt hast. Herauskommt Deine finanzielle Reichweite in Monaten. Wenn die Zahl negativ ist, dann sollten bei Dir alle Alarmglocken läuten.

Hier verdeutlicht an zwei kleinen Rechenbeispiel – bei dem die Reichweite natürlich nicht ausreichend ist 🙁

Wenn Du nach diesem Schema ermittelst, wie weit Du aktuell mit Deinen finanziellen Reserven kommst, bzw. wie viele Monate Du überbrücken könntest, wenn Dir Deine Einnahmen komplett wegbrechen, steht nun der nächste Schritt an.

Du solltest ausrechnen, wie hoch der Betrag in Euro bei sechs Monaten finanzieller Reichweite sein sollte. Das ist Dein Ziel!

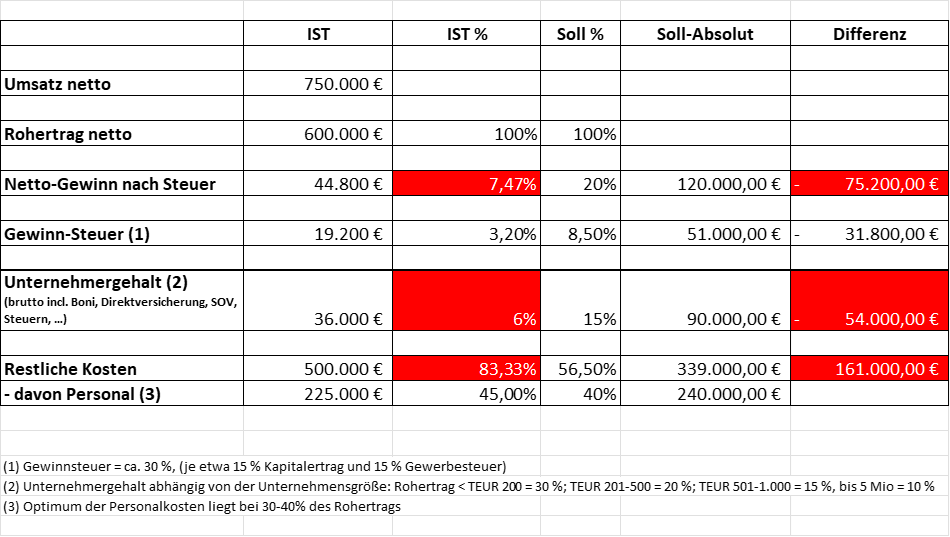

In meinem ersten Beispiel benötigst Du insgesamt eine Reserve von EUR 250.000 (EUR 41.667 x 6 Monate) für den Zeitraum von sechs Monaten.

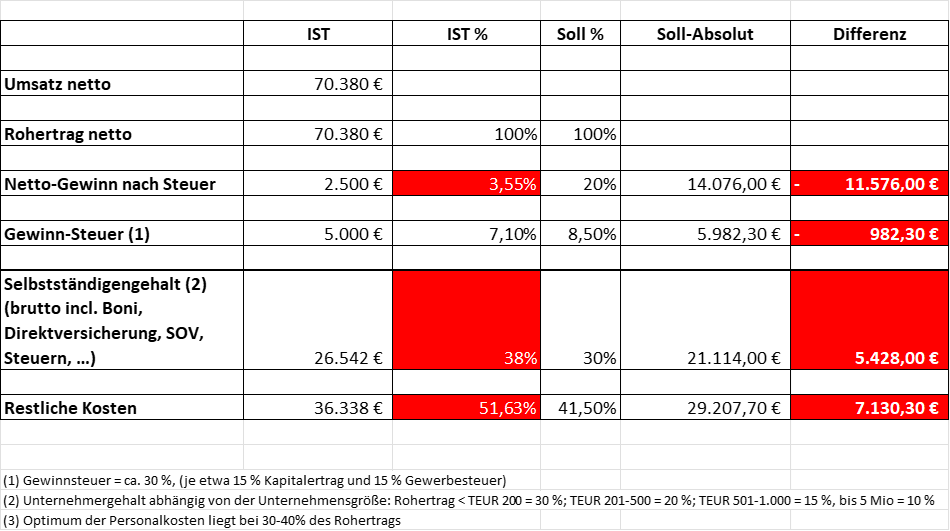

In meinem zweiten Beispiel benötigst Du insgesamt eine Reserve von EUR 26.812 (EUR 4.469 x 6) für den Zeitraum von sechs Monaten.

In beiden Fällen hätten wir den grünen Bereich der finanziellen Reichweite erreicht und Du hast die erforderliche Summe, um Deine Fixkosten und im Beispiel 2 auch Dein eigenes Gehalt inkl. privater Kosten zu decken. Und diese sind nicht(!) dazu da, sie zu investieren oder Dir davon eine Immobilie zu kaufen! Sie sind einfach dazu da, dass Du ein finanziell gesundes Unternehmen hast.

Daher „parke“ sie am besten auf einem separaten Konto, das Du nie anfasst! Solange Du diese Reichweite nicht hast, ist Dein Unternehmen finanziell nicht gesund.

Wahrscheinlich denkst Du jetzt, alles klar, die spinnt! Wo soll ich denn so viel Geld hernehmen?

Verbessere Deine finanzielle Reichweite durch Deinen Gewinn

Kommen wir zurück auf die Frage: Wo soll ich so viel Geld hernehmen, um mir eine entsprechende Reserve aufzubauen?

Meine Antwort lautet: aus dem Gewinn! Ja, Du hast Dich nicht verlesen: Die EUR 250.000 im Beispiel 1 bzw. die rund EUR 27.000 im Beispiel 2 (oder wie viel das bei Dir auch immer ist) muss aus dem Gewinn kommen. Ja, und ich weiß, das funktioniert nur, wenn Du es schaffst, Deinen Gewinn zu steigern.

Um herauszuarbeiten, wie viel Gewinn gut ist und mit welchen Zahlen Du rechnen solltest, habe ich Dir zwei weitere Beispiele vorbereitet:

Wir nehmen nicht den Umsatz als Ausgangsgröße, sondern wir nehmen den Rohertrag (also Umsatzerlöse abzüglich Wareneinsatz und Fremdleistungen) aus Deiner BWA als Ausgangsgröße.

Rechne jetzt Deinen jährlichen Rohertrag aus Deinen BWAs aus, also

Gesamtsumme Umsatzerlöse Januar-Dezember

abzgl. Gesamtsumme Material/Wareneinkauf (hier sollten auch die Fremdleistungen enthalten sein)

= Rohertrag Jahr xy

Achtung: Falls Du „lediglich“ Dienstleistungen anbietest und somit keine Waren benötigst, sind Deine Einnahmen = Dein Rohertrag.

Wenn Du Waren für Deine Produkte oder Deinen Dienstleistungen benötigst, fülle bitte die nachfolgende Tabelle (Berechnung Reichweite – über diesen Link zum kostenfreien Download als Excel-Dokument) mit Deinen ISt-Zahlen für Dich auch aus. Diese Tabelle wird Dir zeigen, wo Du stehst und wo Du hin musst. Klar und eindeutig!

Falls Du keine Waren für Dein Unternehmen benötigst (vielleicht bist Du Berater:in, Coach, Therapeut:in, Trainer:in, oder, oder, oder…)

dann passt dieses Beispiel für Dich:

- Bei Umsatz, Rohertrag und Gewinn handelt es sich um Netto-Beträge. Beim Selbstständigengehalt trägst Du hingegen das Bruttogehalt (inkl. sämtlicher Boni, Direktversicherungen, Steuern etc.) ein.

- Die Position „Restliche Kosten“ beinhaltet Deine kompletten betrieblichen Kosten. Darin enthalten sind auch die Gehälter Deiner Mitarbeitenden, und zwar mit Arbeitgeberbrutto – d.h. incl. Deinem Anteil an Sozialversicherung, Altersvorsorge und sonstigen Zulagen.

- Als Gewinnsteuer habe ich 30 % gerechnet (also je etwa 15 % Kapitalertrag und Gewerbesteuer). Das kann sich je nach Region und Rechtsform unterscheiden. Das Ziel ist in jedem Fall: Dein Unternehmen muss einen Nachsteuergewinn von 20 % des Rohertrags erwirtschaften, der in Deinem Unternehmen bleibt.

- Dein Gehalt als Selbstständige:r hängt prozentual von der Größe Deines Unternehmens ab. Unter 200.000 Euro Rohertrag sollte Dein Gehalt als Selbstständige:r bei etwa 30 % liegen, bis 500.000 Euro Rohertrag bei 20 %, bis 1 Mio. bei 15 %.

- Deine finanzielle Reichweite für sechs Monate kannst Du ausrechnen, indem Du Dein Selbstständigengehalt und die restlichen Kosten (Spalte Soll-Absolut) addierst und durch zwei teilst. Im obigen Beispiel also 214.500 €. Das heißt, bei einem Gewinn von 120.000 € pro Jahr brauchst Du knapp zwei Jahre, bis Du diese finanzielle Reichweite aufgebaut hast. Zwei Jahre heißt es durchhalten! Eine überschaubare Zeit, wenn es darum geht, Deine Firma in sicheres Fahrwasser zu navigieren, oder? Wenn Du diesen Puffer erreicht hast, kannst Du Dir Deine weiteren Gewinne zukünftig auch ausschütten 🙂

Ermittele jetzt Deinen Ist-Stand und Deinen Soll-Stand (erst mal bei gleichem Umsatz und Rohertrag) eintragen. Du siehst klar und deutlich die Abweichungen. Das sind für später Deine Handlungsfelder.

Denke neu! Denke und handele anders als bisher!

Ich empfehle Dir, Dein bisheriges betriebswirtschaftliches Verständnis radikal zu verändern:

Bislang hast Du Umsatz gemacht und davon Deine Kosten bezahlt und das, was übrig blieb, war Dein Gewinn.

Und Dein Gehalt, das Du Dir als Selbstständige:r ausgezahlt hast, war vermutlich zum Weinen. Ich kenne zahlreiche Selbstständige, die ihren Mitarbeitenden richtig gute Gehälter zahlen und sich selbst absolut stiefmütterlich behandeln, d.h. sie sind diejenigen, die das geringste Gehalt im Unternehmen haben – zum Teil deutlich unter Mindestlohn 🙁

So handelst Du in Zukunft:

Ausgehend von Deinem (geplanten) Umsatz und den Zahlungseingängen auf Deinem Bankkonto, bezahlst Du mit dem Ziel einer 6-monatigen finanziellen Reichweite ZUERST den Gewinn (und die Steuer) und dann Dein Selbstständigengehalt. Mit dem verbleibenden Geld auf Deinem Konto musst Du Deine laufenden Kosten decken können.

Bezahle also zuerst Dich. Und das, was nach Abzug Deiner Zahlungen für Gewinn(-rücklage), Steuern und Selbstständigengehalt übrig ist, ist das, was zur Deckung Deiner betrieblichen Kosten zur Verfügung steht.

Stelle um auf Profit First

Wie schaffst Du es nun, Deine neue Haltung auch so zu verankern, dass Du sie beibehältst und verinnerlichst?

Für mich ist das Profit-First-System von Mike Michalowicz die Methode meiner Wahl. Profit First bedeutet, dass der Gewinn vor den Kosten steht, sehr vereinfacht heißt das:

Umsatz-Gewinn = Kosten

erweitert in meiner Welt sieht diese Formel so aus:

Umsatz-Gewinn-Selbstständigengehalt-Steuern = Kosten

Du nimmst also Deinen Gewinn, Dein Selbstständigengehalt und Deine Steuerverpflichtungen und buchst diese regelmäßig von Deinem Geschäftskonto auf drei andere Bankkonten um. Ja, Du liest richtig. Ich empfehle Dir, mit mehreren Bankkonten zu arbeiten!

Konto 1 = Dein übliches Geschäftskonto, hier gehen alle Einnahmen ein und hiervon zahlst Du alle betrieblichen Kosten

Konto 2 = Dein Privatkonto, auf das Du Dein Selbstständigengehalt überweist

Konto 3 = Dein Steuerkonto, hierauf überweist Du den Anteil, der dem Staat gehört und vom Finanzamt eingezogen wird

Konto 4 = Dein Gewinn- und Rücklagenkonto, um Deine finanzielle Reichweite sicherzustellen

Profit First bedeutet, dass Du den Gewinn, Dein Gehalt und Deine Steuerschulden als Erstes entnimmst, wodurch Du gezwungen bist, Dir ausgehend von dem verbleibenden Guthaben auf Deinem Geschäftskonto den Weg rückwärts zu bahnen, um Dir den Gewinn und Dein Gehalt, die Du bereits entnommen hast, leisten zu können.

Um Deine finanzielle Reichweite zu verbessern, musst Du die wichtigsten Probleme identifizieren, die Dein Unternehmen am meisten belasten und diese aktiv angehen. Schöpfe alle Handlungsmöglichkeiten im Hinblick auf Deinen Umsatz aus und hinterfrage kritisch Deine Kosten. Nur so wirst Du es schaffen, Dir eine ausreichende Rücklage über den Gewinn zu erarbeiten, der Deine finanzielle Reichweite deutlich verbessert.

Kosten reduzieren und optimieren

Einer der wichtigsten Faktoren, um Gewinn zu erzielen: Gib weniger aus als Du einnimmst!

Der entscheidende Punkt an diesem Satz ist folgender: Über die Einnahmeseite hast Du nur bedingt Kontrolle. Diese kannst Du lediglich beeinflussen. Aber über die Ausgabenseite hast Du in der Regel die volle Kontrolle. Und Du kannst sofort handeln. Das bedeutet: Die Kosten sind Dein zentraler – und einziger – Ansatzpunkt, um schnelle Ergebnisse zu erzielen.

Um herauszufinden, wie hoch der Betrag sein muss, den es einzusparen gilt (und damit, welche Kosten eingespart oder reduziert werden müssen), werfen wir zunächst einen Blick in meine obige Beispieltabelle:

Die Differenz dort zwischen den IST-Kosten und den Soll-Absolut-Kosten beträgt EUR 161.000. Das ist das Ziel für die jährlichen Einsparungen, die in meinem Beispiel erforderlich wären. Jetzt schau Dir Deine Berechnung an!

Wenn Deine finanzielle Reichweite unterhalb eines Monats liegt, bleibt Dir fast nichts anderes übrig, als sehr rigoros vorzugehen.

Du nimmst Dir alle Rechnungen der letzten drei Monate vor, inkl. etwaiger Gehälter. Drei Monate sind ein Vierteljahr, also teile den Betrag, den Du bei Deinen Kosten einsparen müsstest durch vier. In meinem Beispiel kommen wir auf einen Betrag von EUR 40.250. Und nun bilde mit den Rechnungen zwei Stapel:

Auf den ersten Stapel kommen die Rechnungen, die unbedingt nötig sind. Auf den zweiten Stapel die Dinge, die Du Dir in Zukunft nicht mehr leisten und deshalb auch nicht mehr bezahlen wirst. Das machst Du so lange, bis der zweite Stapel eine Summe von rund EUR 40.000 ergibt. Geht nicht? Es gibt mit Sicherheit in Deiner Branche mindestens ein finanziell gesundes Unternehmen. Offensichtlich geht es doch! Welche „nice to have-Dinge“ finanzierst Du mit Deinem Gewinn? Jetzt ist der Zeitpunkt, an dem Du Dich von diesem finanziellen Ballast befreien musst – auch wenn es wehtut!

Vielleicht kommt es sogar so weit, dass Du über die Anzahl Deiner Mitarbeitenden nachdenken musst. In meinem Beispiel liegen die Personalkosten bei 45 % des Rohertrags, das ist eindeutig zu viel. Die Personalkostenquote in Unternehmen, die wirklich funktionieren und finanziell gesund sind, liegt bei etwa 30-40 % des Rohertrags. In Unternehmen mit sehr gut ausgebildeten Mitarbeitenden eher bei 40 %, die anderen eher bei 30 %.

Es ist Deine Entscheidung, wie Du mit den Erkenntnissen, die Du nun gewonnen hast, umgehst. Wichtig ist nur, dass Du eine Entscheidung triffst und Maßnahmen ergreifst, um für Dein Unternehmen eine gesunde, sichere und solide Basis zu schaffen.

Umsätze überprüfen und anpassen

Auch Deine Umsatzseite bietet bestimmt noch einiges an Gestaltungsspielraum, deshalb macht es Sinn, auch diese genauestens unter die Lupe zu nehmen. Hier ein paar Tipps dazu:

- Prüfe unbedingt, ob Deine Preise wirklich realistisch kalkuliert sind und neben den tatsächlich zuordenbaren Kosten wie Material und Waren, auch anteilmäßig alle angefallenen Fixkosten (Personalkosten, Raum- und Energiekosten, Werbe- und Reisekosten, Instandhaltungskosten, sonstige Verwaltungskosten wie Porto, Telefon, Buchführungskosten, Weiterbildung, Gebühren, Versicherungen, ….) berücksichtigt wurden. Und ganz wichtig: natürlich auch Dein Unternehmergehalt!

- Prüfe Dein Produkt- und Dienstleistungsangebot, um solche Angebote zu identifizieren, die Du nicht mehr verkaufen solltest. Dies können Angebote sein, bei denen Du überdurchschnittlich hohen Klärungsbedarf hast, der Dir niemand bezahlt, eine Vielzahl von Reklamationen, bei denen Du nicht wirklich dahinter stehst oder die nur als Ballast in Deinem Lager liegen oder von den Kund:innen niemals gekauft oder gebucht werden.

- Bedenke, dass ein möglichst breites Produkt- oder Dienstleistungsportfolio dazu führt, dass im Lager viel zu viel gebundenes Kapital schlummert. Unter Umständen hast Du Ware, die ein Ablaufdatum hat und die Du dann entweder zu Schleuderpreisen anbietest oder ganz abschreiben musst.

- Prüfe, ob Deine Verkaufs- und Behandlungspreise wirklich deckend berechnet wurden. Ansonsten passiert es, dass Du Dienstleistungen oder Produkte anbietest, die mehr kosten, als sie einbringen. Auch wenn eine Dienstleistung, ein Produkt oder ein Gericht (Gastronomie) besonders gut von der Kundschaft und Gästen angenommen wird, bedeutet das nicht zwangsläufig, dass es auch zu großen Gewinnen führt. Um derartigen Fallstricken nicht auf den Leim zu gehen, empfehle ich Dir in regelmäßigen Abständen eine sogenannte “Renner-Penner-Analyse” durchführen. Dein Kassen- oder Warenwirtschaftssystem bietet Dir dafür eine Vielzahl an Auswertmöglichkeiten, nutze sie jetzt!

Das A & O: Plane Deine Finanzen

Eine solide Finanz- und Liquiditätsplanung ist für Selbstständige unverzichtbar. Ein hohes Maß an Liquidität bedeutet, dass Du in der Lage bist, Deine laufenden Verpflichtungen aus eigenen Mitteln zu erfüllen, statt auf externe Finanzierungsquellen zurückgreifen zu müssen. Es geht also z. B. darum, Gehälter zu zahlen, Lieferanten zu bedienen und unerwartete Ausgaben zu decken.

Ein Liquiditätsplan hilft Dir, Deine zukünftige Zahlungsfähigkeit im Blick zu behalten. Er stellt Einnahmen und Ausgaben für einen bestimmten Zeitraum gegenüber und ermöglicht es Dir, frühzeitig finanzielle Engpässe zu erkennen und gegenzusteuern.

Damit Dein Liquiditätsplan funktioniert, ist es erforderlich, sämtliche erwarteten Zahlungseingänge und -ausgänge zu erfassen:

Zahlungseingänge:

Zu den erwarteten Einnahmen gehören Umsatzerlöse, aber auch Zuschüsse, Kredite oder Kapitalerhöhungen.

Deine Zahlungsausgänge beinhalten:

Investitionen (z. B. Maschinen, Fahrzeuge)

Direkte Kosten (z. B. Material- oder Wareneinkauf)

Personalkosten (inkl. Sozialabgaben und Lohnsteuer)

Betriebsausgaben (Miete, Versicherungen, Verwaltungskosten)

Kredittilgungen und Zinsen

Steuern (z. B. Umsatzsteuer)

Privatentnahmen (bei Einzelunternehmen oder Freiberufler:innen)

Zum Schluss werden die Einnahmen und Ausgaben gegenübergestellt, um eine Übersicht der zu erwartenden Liquidität zu erhalten. Dabei gilt es, besonders auf Zeitpunkte zu achten, an denen Engpässe drohen könnten.

Bitte beachte: Abschreibungen werden bei der Liquiditätsplanung nicht berücksichtigt, da sie nicht zahlungswirksam sind.

Die Liquiditätsplanung lässt sich ganz einfach mit Excel oder speziellen Buchhaltungsprogrammen durchführen. Excel bietet dabei die nötige Flexibilität, um individuelle Anpassungen vorzunehmen.

Mein wichtigster Tipp: Behalte Deine Zahlen fest im Blick!

Sorge dafür, dass Deine Liquiditätsplanung stets auf dem neuesten Stand ist. Setze feste Termine, an denen Du Deine Zahlungsströme überprüfst. Regelmäßige Kontrolle hilft Dir, finanzielle Engpässe frühzeitig zu erkennen und darauf zu reagieren.

Fazit

Wie Du nun hoffentlich nachvollziehen kannst, ist die finanzielle Reichweite ein entscheidender Faktor für die Überlebensfähigkeit und den langfristigen Erfolg Deines Unternehmens, insbesondere in Krisenzeiten. Sie beschreibt, wie lange Dein Unternehmen ohne neue Einnahmen überleben kann, indem es seine laufenden Kosten deckt. Eine ausreichende Reichweite von mindestens 3-6 Monaten ist notwendig, um Liquiditätsengpässe zu überbrücken und strategische Entscheidungen ohne finanziellen Druck treffen zu können.

Um die finanzielle Reichweite zu verbessern, ist es wichtig, Gewinne gezielt zu steigern und Kosten rigoros zu optimieren. Dabei hilft es, klare Sparziele zu setzen, unnötige Ausgaben zu eliminieren und die Preiskalkulation regelmäßig zu überprüfen. Die „Profit First“-Methode unterstützt Dich dabei, Gewinn und Rücklagen in den Mittelpunkt Deiner Finanzplanung zu stellen.

Letztlich ist eine durchdachte Finanzplanung der Schlüssel zu einem stabilen und widerstandsfähigen Unternehmen. Nur wer seine Liquidität im Griff hat, kann Krisen sicher überstehen und langfristig erfolgreich sein.

Ein Kommentar